Банк России примет меры, чтобы микрофинансисты пережили ужесточение регулирования «с достоинством и капиталом», заявил зампред ЦБ Филипп Габуния. С 1 марта в России для получения онлайн-займов от МФК необходима сдача биометрии.

Банк России рассматривает возможность временно не применять меры к микрофинансовым организациям (МФО), если те вынуждено нарушают требования закона о выдаче онлайн-займов по биометрии. Об этом заявили зампред ЦБ Филипп Габуния и директор департамента небанковского кредитования регулятора Илья Кочетков.

«Как вы знаете, с 1 марта МФК обязаны соблюдать требования, связанные с идентификацией и аутентификацией клиентов с использованием Единой биометрической системы (ЕБС). Понимая два основных момента, как мне представляется, — и система технически не готова, и база недостаточно наполнена количеством клиентов, — Банк России очень плотно рассматривает вопрос, чтобы в течение какого-то периода времени не применять меры за нарушение этого требования», — сказал Кочетков, выступая на форуме микрофинансовых организаций (МФО), организованном СРО «МиР». По его словам, его департамент подготовил нормативный акт о таких послаблениях для рынка, он согласован с другими структурными подразделениями ЦБ и в ближайшее время будет направлен на согласование с председателем Банка России Эльвирой Набиуллиной.

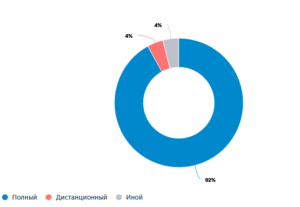

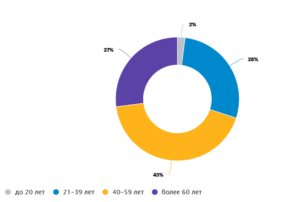

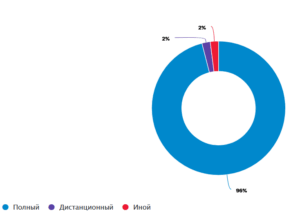

Несмотря на то что рынок адаптируется к требованиям закона, около 20 крупных компаний вынуждены соблюдать запрет на выдачу онлайн-займов без биометрии уже сейчас, подчеркнул Кочетков. По его оценкам, ограничения напрямую затрагивают компании, чей портфель займов составляет 180 млрд руб. Для сравнения: на конец 2025 года совокупный портфель российских МФО достигал 762 млрд руб., следует из статистики ЦБ.

В разговоре с журналистами Кочетков не уточнил, на какой срок регулятор готов не применять административные меры к МФК, которые не подключатся к ЕБС. Он сослался на то, что нормативный акт ЦБ еще не согласован.

«Когда мы будем осуществлять наш надзор, мы не можем не принимать во внимание возможность исполнения законодательства. И конечно, в каждом случае будет приниматься значимое внимание, если компания сделала все, что могла, чтобы соблюсти [закон], но это просто по каким причинам невозможно, то это, конечно, будет учитываться. Думаю, мы через некоторое время дополнительные разъяснения по этому поводу сможем вам направить, что тоже позволит этот период пройти с наименьшими потерями, как сказали, с достоинством и капиталом», — подтвердил намерения регулятора зампред ЦБ Филипп Габуния.

В разговоре с журналистами Габуния уточнил, что при проверках МФО ЦБ не откажется от выдачи компаниям предписаний, но будет «учитывать все обстоятельства в части использования ЕБС».

«Если компания подключилась, но ее не подключили. Послабление можно назвать словом «техническое», но оно очень значимое, это элементы, которые могут привести к очень большим потерям бизнеса или к полной остановке», — привел он пример.

Габуния также напомнил, что в начале февраля Банк России смягчил требования к МФО, позволив им при расчете собственного капитала учитывать в активах займы, полученные у связанных с ними микрокредитных компаний (МКК).

Источник: rbc.ru